반응형

집을 소유하고 계신 어르신들이 평생 또는 일정기간 동안 안정적인 수입을 얻으실 수 있도록 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받는 제도

가입 조건

- 부부 중 1명이 만 55세 이상

- 부부 중 1명이 대한민국 국민

- 부부기준 공시가격 등이 9억원 이하 주택소유자

- 다주택자라도 합산가격이 공시가격 등이 9억원 이하면 가능

- 공시가격 등이 9억원 초과 2주택자는 3년이내 1주택 팔면 가능

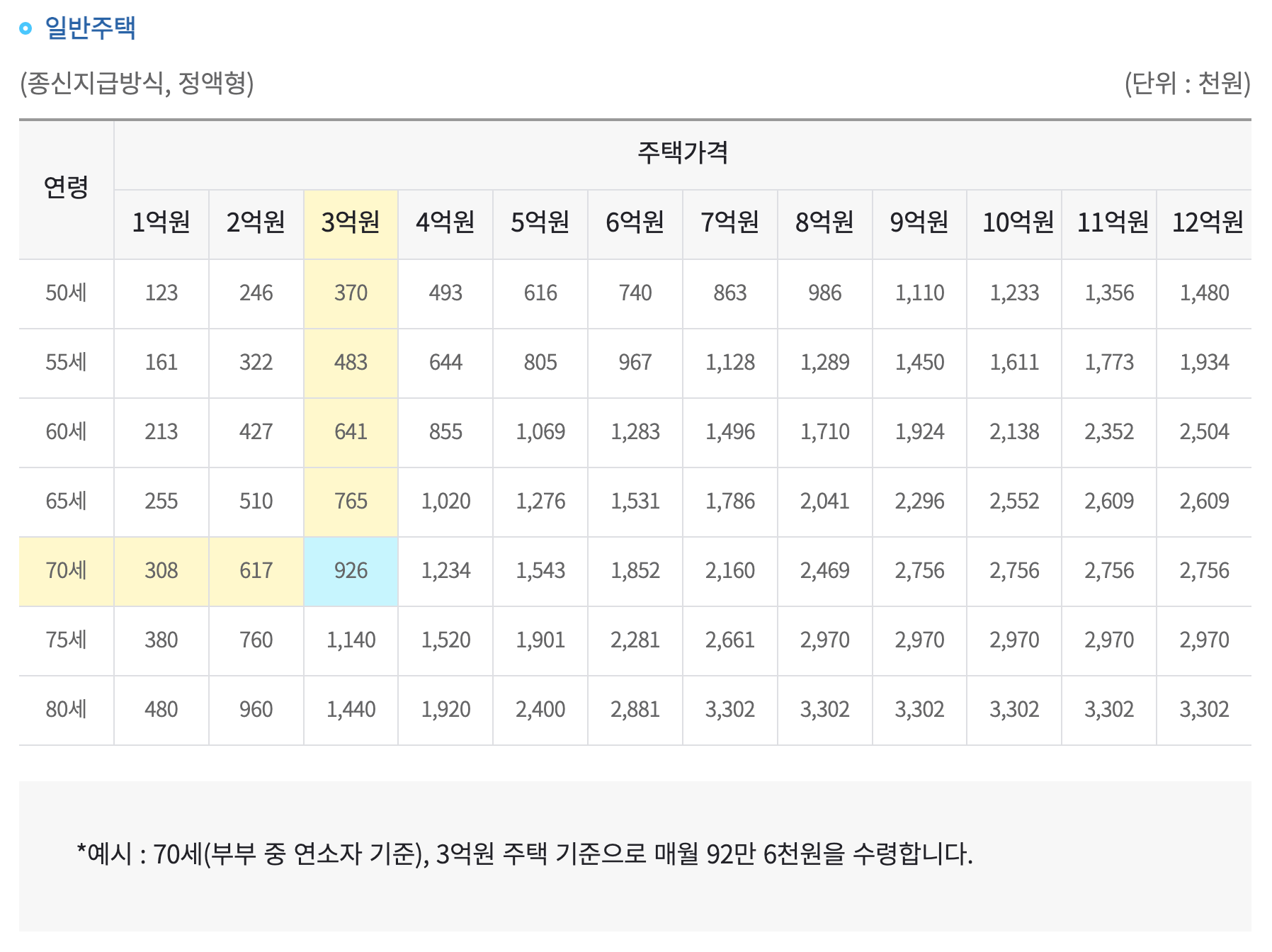

종신 지급 방식 (정액형, 2022.2.1. 기준)

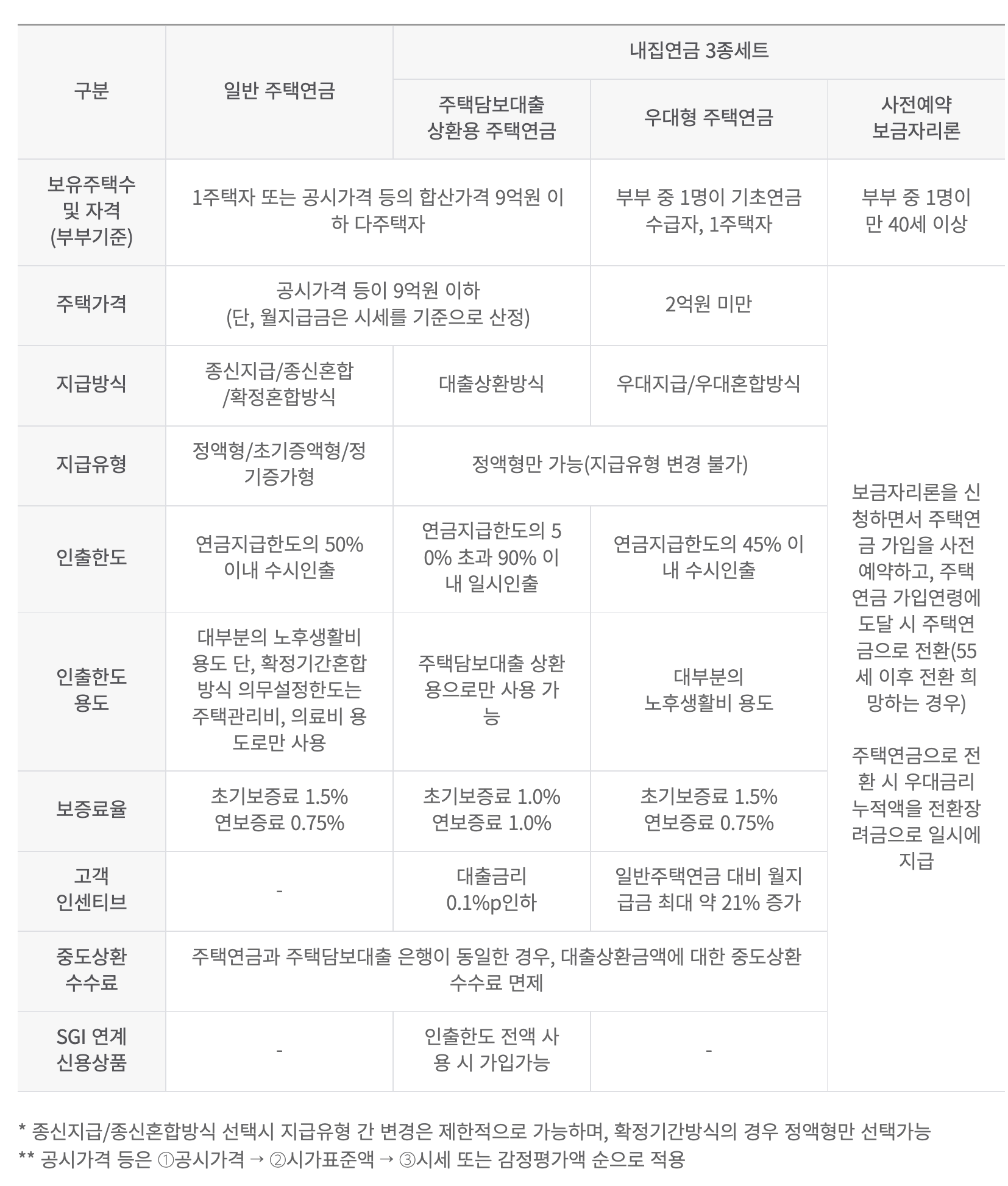

그림 1, 2, 3은 정액형 종신지급방식이다. 이외에 확정기간 혼합방식, 대출상환방식(정액형), 우대지급방식(정액형)이 있다.

한국주택금융공사에서 종신 지급 방식 정액형으로 예상 연금 조회를 해 보면 그림 5.와 같이 926,120원으로 위 그림 1.과 같은 결과가 나온다.

그림 5. 결과에 보면 초기보증료가 있다. 아래 단어 정리를 참고 바랍니다. 보증료는 비용입니다.

그리고 보증료 이외에 주택연금에 가입할 때 드는 비용은 다음과 같습니다(출처 : 한국주택금융공사 고객의 소리 홈페이지-FAQ 참조).

- 근저당권 설정을 위한 법무사 비용

- 등록면허세 및 지방교육세 등 세금

- 등록면허세는 저당권설정금액을 기준으로 부과되며, ① 최초보증기한(부부 중 연소자를 기준으로 100세의 말일)의 예상주택가격(보증신청일 기준 주택가격에 주택가격상승률을 적용한 가액), ② 보증금액의 120% 중에서 저당권 설정금액을 선택할 수 있습니다.

- 저당권 설정 시 발생하는 농어촌특별세와 국민주택채권 매입의무는 면제됩니다. - 대출기관 인지세(주택감정평가를 요청한 경우)

주택연금 대출약정 체결 시 거래 금융기관에 납부하며 가입자와 금융기관이 각각 50%씩 부담합니다. - 감정평가 비용

담보주택에 대한 한국부동산원 또는 국민은행 인터넷 시세가 없거나 가입자의 요청으로 감정평가기관에서 주택가격을 평가할 때에만 부담합니다.

※ 주택연금 가입비용 예시

예를 들어, 60세 어르신이 6억원(공시가격 4.2억원)짜리 주택으로

주택연금에 가입하려는 경우 보증료를 제외하고 실제로 지출하게 될

주택연금 가입비용은 다음과 같습니다.

1. 법무사 비용 : 최대 330,000원

2. 등록면허세 및 지방교육세:

① 1가구 1주택이고 공시가격 5억원 이하인 경우

(1) 최초보증기간이 도달하는 해의 예상주택가격 선택 시: 816,600원

(2) 보증금액x120%선택 시: 1,737,600원

② 그 밖의 경우

(1) 최초보증기간이 도달하는 해의 예상주택가격 선택 시: 816,600원

(2) 보증금액x120%선택 시: 3,350,400원

3. 대출기관 인지세 : 최대 75,000원

4. 주택감정평가 수수료 : 약 734, 800원[출처 : 한국주택금융공사 고객의 소리 홈페이지-FAQ 참조]

(2022년 8월 15일 기준)

<단어 정리>

초기보증료

- 주택연금 가입자는 담보주택 가격의 2%를 초과하지 않는 범위에서 주택가격 상승률, 연금산정 이자율, 사망 확률 등을 고려하여 이사회가 정하는 보증료율을 곱하여 산출한 초기보증료를 부담합니다[「한국주택금융공사법」 제43조의8제1항, 「한국주택금융공사법 시행령」 제28조의7제1항 및 「주택담보노후연금보증규정」(한국주택금융공사 내규, 2022. 7. 1. 개정, 2022. 7. 11. 시행) 제18조제1항].

현재 적용되는 보증료율은 1.5%입니다. 다만, 총대출한도 5억원의 적용을 받는 경우에는 위 금액 내에서 별도로 산출할 수 있습니다.

- 초기보증료는 가입 시 한 번 납부하는 것으로 보증서 발급일 이후 처음으로 보증부대출이 지급되는 날에 전액 납부되며, 연금지급총액에 자동으로 가산되는 것이므로 실제 별도로 현금을 납부할 필요는 없습니다. 다만, 담보주택이 변경되는 경우에는 신규담보 취득 후 처음으로 월지급금이 지급되는 날에 납부해야 합니다[「한국주택금융공사법 시행령」 제28조의7제4항, 「주택담보노후연금보증규정」 제18조제2항·제3항, 「주택담보노후연금보증 업무처리기준」(한국주택금융공사 내규 2022. 1. 26. 개정, 2022. 2. 1. 시행) 제1장제5절1. 및 별표 1].

연보증료

- 주택연금 가입자는 보증잔액(납부일에 실행되는 부증부대출 포함)의 연 2%를 초과하지 않는 범위에서 주택가격 상승률, 연금산정 이자율, 사망 확률 등을 고려하여 이사회가 정하는 보증료율을 곱하여 산출한 보증료를 부담합니다(「한국주택금융공사법」 제43조의8제2항 및 「한국주택금융공사법 시행령」 제28조의7제2항).

- 연보증료는 보증료 납부일 현재 보증잔액에 연 0.75%를 곱하여 산출하고, 연보증료 납부일은 원칙적으로 월지급금이 지급되는 날입니다(「주택담보노후연금보증규정」 제19조제1항·제2항).

- 연보증료는 주택연금 대출 잔액에 대해 매월 납부하는 것으로, 매월 연금지급금액에 자동으로 가산되는 것이므로 실제 별도로 현금을 납부할 필요는 없습니다(「한국주택금융공사법 시행령」 제28조의7제4항 및 「주택담보노후연금보증규정」 제19조제3항).

<참조>

https://www.hf.go.kr/hf/sub03/sub01_02_01.do

주택금융공사 | 주택연금 | 주택연금 소개 | 주택연금이란 | 주택연금이란

www.hf.go.kr

반응형

'법' 카테고리의 다른 글

| 시각장애 판정기준 (0) | 2023.03.24 |

|---|---|

| 2022년 9월 건강보험료 부과체계 2단계 요약 및 비교 (0) | 2022.11.27 |

| 교통사고 초보자 합의 요령 (0) | 2022.11.09 |

| 퇴직금 어디까지 알아 보셨나요? (0) | 2022.11.04 |

| 맹견보험 가입 의무화 (0) | 2022.10.24 |

댓글